Necrologi

Lo so, forse era meglio scegliere un titolo meno cupo e più ottimista. Ma, di fatto, stiamo assistendo da alcune settimane a questa parte a un fiorire di “necrologi” riguardanti le criptovalute e Bitcoin in particolare.

A dire il vero, il tema del “necrologio” di Bitcoin è diventato oggetto scherzoso del sito 99bitcoins.com che pubblica appunto una Obituary stats page [1]. Ora, il termine Obituary evoca forse ricordi di altro tipo in qualche appassionato di musica metal, ma di fatto significa “necrologio”.

La pagina in questione elenca, al momento, più di trecento “annunci di morte” di Bitcoin, con il più vecchio che risale addirittura al 2010… Si tratta di una serie di articoli di giornali economici o magazine di tecnologia, di dichiarazioni di sviluppatori o persone comunque coinvolte nello sviluppo del Bitcoin (e della Blockchain) che a più riprese dichiarano la fine ormai imminente della criptovaluta.

Un modo ironico per dire che della fine delle criptovalute si continua a parlare fin da poco dopo la loro comparsa, ma esse ancora (r)esistono.

La situazione effettiva del Bitcoin (e delle criptovalute)

Sarebbe però stupido non guardare in faccia la realtà, senza prendere atto di alcuni problemi effettivi legati al Bitcoin e alle criptovalute in generale. Va detto anzitutto che da più parti, e anche nella serie sulla Blockchain pubblicata su queste pagine [2] si è sempre fatto presente che “investire in Bitcoin”, specie dopo il grande hype che aveva avvolto le criptovalute nel 2017 presentandole quasi alla stregua di normale divise monetarie, rappresentava una pessima idea…

Ma il discorso è più ampio e vediamone di seguito alcuni aspetti.

Dottrina economica

Guai ad autorinchiudersi nelle gabbie del pensiero già noto, senza esplorare nuove possibilità e senza intravvedere sviluppi apparentemente inimmaginabili: il cigno nero prima o poi arriva. Però guai anche a cadere nell’errore opposto, credendo che un successo nel breve termine indichi un futuro radioso o che una idea o una tecnologia, per quanto valida e funzionale, possa svincolarsi da una serie di leggi, naturali, sociali o economiche, che ancora non sono state ribaltate.

Per questo uno degli aspetti più “inquietanti” del Bitcoin è stato l’approccio di cieca fiducia — o di scaltra capacità speculativa, dipende dai casi — che ne ha contraddistinto l’incredibile ascesa di valore in tutto il 2017, e l’altrettanto rapido crollo di questa seconda parte del 2018.

Eppure economisti famosi e meno noti — alcuni più “allineati” al sistema e altri più “irregolari” — avevano messo in guardia a più riprese sul reale valore delle criptovalute.

Un professore universitario australiano, Lee Smales [3], esperto di mercati finanziari e comportamenti degli investitori afferma che:

Il Bitcoin non soddisfa i criteri per essere considerato una valuta: ha variazioni di prezzo troppo volatili […]. La capacità di transazione della Blockchain è troppo volatile per renderlo un mezzo di scambio. Inoltre non appare essere un valido bene rifugio. […] è addirittura possibile che il Bitcoin non abbia alcun valore intrinseco.

Siamo oltre la classica “carta straccia”, quindi. Ma, tanto per ascoltare anche il giudizio di un economista più famoso e internazionalmente riconosciuto, Nuriel Roubini [4] non ha mai mancato di attaccare duramente le criptovalute e anche le tecnologie che ne sono alla base. Ah, si tratta di uno dei pochi economisti ad aver previsto, con qualche anno di anticipo, la grande crisi finanziaria del 2007… che non esita a dichiarare [5]:

È ormai chiaro come Bitcoin e le altre criptovalute rappresentino la madre di tutte le bolle [finanziarie]. Blockchain, la tecnologia alla base delle criptovalute, di cui si afferma che sia la cura a tutti i problemi globali […], non è nulla di meglio rispetto a un foglio elettronico o a un database alla loro massima potenza.

Che dire… anche lui “la tocca piano”, e non risparmia la Blockchain.

A onor del vero, non sono mancate critiche puntuali alle affermazioni dei detrattori delle criptovalute, ma si tratta in genere di esperti tecnologi e non di economisti [6].

Crollo del valore effettivo

Al di là delle discussioni di tipo ecomico, il dato del crollo del valore delle criptovalute è un tema di questi ultimi mesi, spesso riportato con dovizia di particolari dai giornali economici [7] e dai quotidiani nazionali [8].

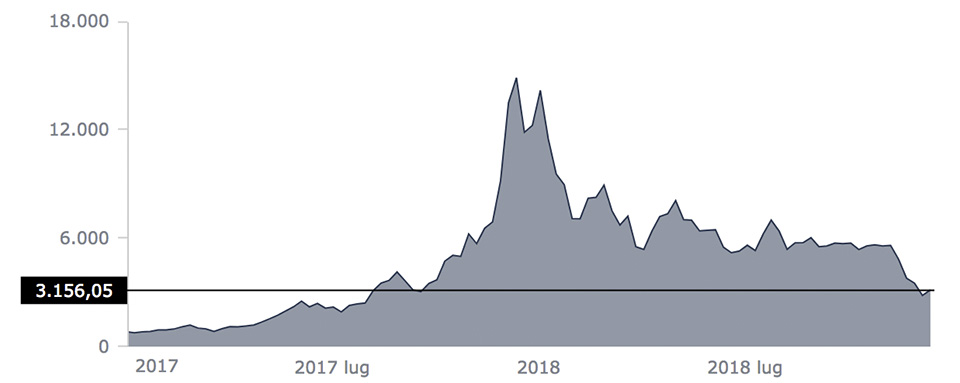

Dalle vette, chiaramente gonfiate dall’entusiasmo e dalla speculazione, di circa 15000 € a Bitcoin del dicembre 2017, siamo passati ai circa 3100 € attuali. Chiaro che le valutazioni potranno anche risalire nei prossimi anni, e magari anche molto, ma è una svalutazione pari quasi all’80%…

Figura 2 – L’andamento del controvalore in euro per un Bitcoin, da inizio 2017 a dicembre 2018. Si nota un picco in corrispondenza della bolla speculativa e una progressiva diminuzione del valore, fino ai minimi attuali. Da ricordare che la capitalizzazione complessiva della criptovaluta “in circolazione” si attesta intorno ai 53 miliardi di euro.

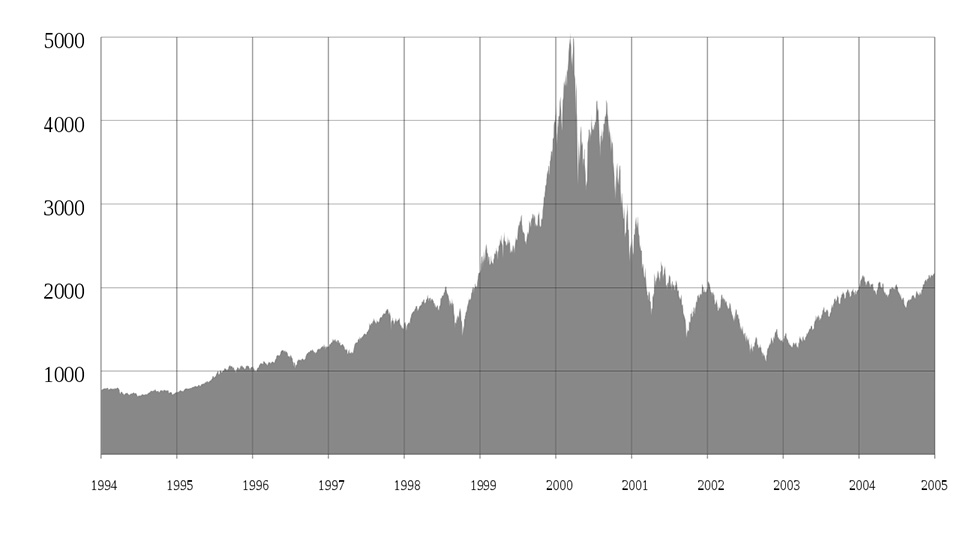

Non è però la più grande bolla speculativa connessa alla tecnologia: la famosa crisi dei titoli legati a Internet tra 1999 e 2000 — la cosiddetta Dot-com bubble — ebbe dimensioni estremamente più grandi, per l’ampiezza dei capitali e del personale coinvolto.

Intervento delle autorità di garanzia

L’idea che il mondo Bitcoin potesse rimanere “esente” dai controlli delle autorità di garanzia sulle operazioni finanziarie, dalla tassazione fiscale, dai controlli degli Stati centrali ha contribuito in parte al suo iniziale successo.

Da un lato, l’ideale di massima libertà per l’attività economica senza limitazioni d’impresa, che negli Stati Uniti è molto forte e che alletta molti operatori finanziari, dall’altro un uso “spregiudicato” — quanto non palesemente illegale — delle criptovalute hanno subito un ridimensionamento da parte dell’intervento delle varie authority e, in rari casi di utilizzo per attività criminali, delle autorità giudiziare e delle forze dell’ordine.

Da parte di alcuni osservatori, questi tentativi di regolarizzazione del mondo delle criptovalute hanno avuto il loro peso sul ridimensionamento del fenomeno.

Proliferazione delle criptovalute e dei fork di Bitcoin

Non entriamo nei dettagli, per cui rimandiamo eventualmente a un articolo approfondito [9], ma molti di voi sapranno che già nel 2017 c’era stato un hard fork della blockchain Bitcoin da parte di un gruppo di utenti e sviluppatori insoddisfatti della lentezza delle transazioni della blockchain Bitcoin che comportava tra l’altro costi esorbitanti per piccoli spostamenti di denaro, rendendo di fatto Bitcoin poco utile come sistema di pagamento, almeno per piccoli acquisti.

Nasceva così ad agosto 2017 Bitcoin Cash, con blocchi della catena più grandi, che rendevano le transazioni più veloci e meno costose, in termini di consumo energetico e di commssioni. Ma la cosa non è finita qui, poiché recentemente, anche in seno a Bitcoin Cash si è verificato un ulteriore “scisma”, con la nascita di Bitcoin Cash ABC e Bitcoin SV.

Al di là dei motivi “politici” e delle caratteristiche tecniche di questa separazione, si è trattato di una serie di mosse che non hanno aumentato la fiducia e l’interesse dei “profani” nei confronti delle criptovalute, ma hanno anzi contribuito a creare ulteriore confusione.

Costo energetico (e ambientale)

E poi c’è l’aspetto energetico: le operazioni di mining delle criptovalute hanno un costo non indifferente in termini di energia elettrica necessaria a far funzionare a lungo i processori per le applicazioni blockchain, che ne devono garantire sicurezza e stabilità.

Si è calcolato che, per tenere in funzionamento i sistemi, siano necessari circa 42 TeraWatt in un anno! Significa un consumo di energia pari a quello di una piccola nazione, che comunque ha un impatto ambientale significativo, che comporta emissioni in atmosfera per circa 20 milioni di tonnellate di CO2…

Va be’… Ma la Blockchain?

Fin qui abbiamo parlato di criptovalute. Il lettore che abbia avuto la pazienza di seguirci fin qui — potrete sempre riciclare questi argomenti per il pranzo di Natale nel momento in cui il parente “moderno” di turno vi farà una qualche domanda tecnologica — si starà dicendo: “Lo sapevamo benissimo che il Bitcoin poteva essere una bolla speculativa, e che, se proprio uno avesse dovuto usarlo come strumento di investimento, doveva farlo ben prima che emergesse sulle cronache dei quotidiani generalisti. Però la blockchain che c’entra? È un’altra cosa. È una tecnologia con cui si possono fare tante altre applicazioni, oltre che le criptovalute…”.

Il discorso è sicuramente vero, ma anche qui, occorre ricordare sempre che distinguere esattamente le due cose (blockchain e criptovalute) non è sempre possibile. Vediamo cosa intendo dire, riprendendo proprio gli argomenti sopra esposti… in retromarcia.

Costo energetico (e ambientale)

Qui c’è poco da dire. Questo costo è quello causato dalla blockchain, prima che dall’applicazione che se ne intende fare. Sicuramente sarà possibile migliorare l’efficienza del consumo, utilizzare energie rinnovabili per ridurre l’impatto ambientale ma… finché la blockchain esercitava un interesse forte e crescente, per via delle criptovalute, il gioco valeva la candela. Nel momento in cui viene a mancare il main driver per questa tecnologia, occorre capire se altre applicazioni riusciranno a far sì che si consumi tanta energia per processi che potrebbero essere realizzati anche con minor investimento.

Intervento delle autorità di garanzia

La pratica delle ICO (Initial Coin Offering, “offerta iniziale di moneta”) è, sostanzialmente, una forma di crowdfunding in cui si “ricompensa” con token in qualche criptovaluta — destinata almeno nelle speranze degli investitori a rivalutarsi — chi offre fondi per lo sviluppo di qualche progetto. Inizialmente strettamente legata alle criptovalute, si è diffusa ultimamente fuori da questo mondo, per finanziare progetti software o industriali.

Non sono mancati casi in cui è mancata trasparenza, altri in cui le iniziative non sono mai decollate e, infine, altri ancora in cui ci sono state delle vere e proprie truffe. Questo ha spinto le autorità di controllo di molti Stati, come la SEC (Security and Exchange Commission) statunitense a rilasiare dichiarazioni che mettevano in guardia gli investitori, nonché a ricercare quali normative esistenti o da varare possano applicarsi a questo settore.

Inutile dire che questo ha raffreddato interesse e investimenti: sì, è un po’ “buttare via il bambino con l’acqua sporca”… ma tant’è. Pensate che, negli Stati Uniti, dove si è molto attenti all’uso di certi termini per un forse eccessivo senso del politically correct, la parola stessa blockchain viene sempre più spesso sostituita con la sigla DLT (Distributed Ledger Technology, “tecnologia basata su registro distribuito”) per non far scattare “sistemi di allarme” nell’interlocutore che potrebbe trovare in “blockchain” una accezione negativa. Sarà esagerato… ma tant’è.

Di fatto, tutti gli Stati finanziariamente più avanzati stanno cercando di capire come agire per regolamentare questo settore.

Proliferazione delle criptovalute e dei fork di Bitcoin

Con ogni probabilità, pur in presenza del forte deprezzamento delle valute, anche il 2019 vedrà un panorama ancora affollato. E questo potrà creare confusione e non favorire quell’approfondimento della blockchain, pardon, della DLT che invece le aziende avrebbero potuto prevedere con un quadro più stabile e chiaro.

Le previsioni Forrester per il 2019 [10] parlano, a proposito, di barriere all’adozione legate più agli aspetti “emotivi” e di business che tecnologici. A dire il vero — e questo lo sappiamo già — in genere i problemi con l’adozione di una tecnologia non sono quasi mai di tipo tecnologico… Qui peseranno di più la comprensione solo superficiale della tecnologia, la mancanza di risultati eclatanti, il calo dell’eccitazione che ha accompagnato la bolla delle criptovalute.

E allora, il grande esperimento con la nostra catena immutabile di informazioni, legate fra di loro tramite un algoritmo di controllo, con i nostri registri distribuiti e decentralizzati in che direzione andrà?

Una tecnologia e il suo futuro

Come accaduto per altre tecnologie, non è detto che i tempi siano maturi per accogliere la blockchain. Pensiamo all’intelligenza artificiale: se ne è parlato a partire dalla metà del secolo scorso, si sono studiati algoritmi e messe a punto applicazioni in tempi più recenti, ma l’esplosione di questi ultimissimi anni è legata a fattori che solo ora si sono manifestati contemporaneamente (enormi quantità di dati da elaborare, grande capacità di calcolo, interessi economici di grandi gruppi multinazionali).

L’applicazione fondamentale della DLT probabilmente è ancora da scoprire. O forse sono proprio le criptovalute, ma in un quadro complessivo e normativo più ordinato e sicuro. Di sicuro, l’idea alla base è tuttora forte e valida. Vedremo nei prossimi anni quali applicazioni pratiche troverà.

Luigi Mandarino ha cominciato ad appassionarsi ai computer con il glorioso ZX Spectrum 48k: una bomba, per l‘epoca 🙂 Dopo gli studi di ingegneria, si è dedicato per diversi anni allo sviluppo di applicazioni Java, specie per la piattaforma Enterprise. Successivamente, ha svolto il ruolo di architetto dei sistemi interessandosi particolarmente alle architetture di integrazione. Attualmente, svolge consulenze a svariate aziende in particolare nel settore bancario, assicurativo e finanziario, principalmente su temi inerenti le architetture Java EE e le dinamiche di processo secondo un approccio Lean/Agile.